- +86 18120750932

- colin@xmsinuowei.com

- de.xmsinuowei.com

Laut der neuesten Umfrage von TrendForce ist das BB-Ratio (Book-to-Bill-Ratio; Order-to-Bill-Ratio) der MLCC-Anbieter im Februar 2023 leicht auf 0,79 gestiegen. Als Märkte für Unterhaltungselektronik, Rechenzentren und Netcom 5G-Infrastruktur Rückkehr zum traditionellen Zyklus außerhalb der Saison, die Auftragsnachfrage verlangsamt sich. Auf der anderen Seite profitieren Autobestellungen von Preissenkungen und Werbeaktionen von Tesla (Tesla), und es besteht die Möglichkeit, zu steigen, was verschiedene Autohersteller dazu bringt, sich dem Preiskampf anzuschließen, um Marktanteile zu festigen. Im ersten Quartal 2023 sind die MLCC-Bestellungen für die Automobilindustrie relativ stabil. Es wird erwartet, dass MLCC-Lieferanten das ganze Jahr über aktiv in Forschung und Entwicklung investieren und die Produktionskapazität von Automobilprodukten erweitern werden.

Seit die Nachfrage nach Unterhaltungselektronikprodukten im dritten Quartal 2022 schwach wurde, ist die Nachfrage nach Automobilbestellungen laut TrendForce weiterhin stabil. MLCC-Lieferanten haben damit begonnen, ihre Ressourcen auf die Forschung und Entwicklung von Produkten in Automobilqualität zu konzentrieren und das Tempo der Verbesserung der Prozesstechnologie und der Produktionserweiterung zu beschleunigen. Murata nähert sich weiterhin dem Ziel, die Produktionskapazität um 10 % pro Jahr zu steigern. Ab dem zweiten Quartal 2023 wird erwartet, dass die monatliche Produktionskapazität von MLCCs in Automobilqualität 25 Milliarden Einheiten erreichen wird, was das Unternehmen zum Marktführer macht. TDK gab außerdem im Mai 2022 bekannt, dass es seine Automobilproduktionskapazität im bestehenden Werk Kitakami in der Präfektur Iwate, Japan, erweitern wird. Es wird erwartet, dass die Massenproduktion im September 2024 beginnt, und die monatliche Produktionskapazität wird um 5 bis 8 Milliarden Einheiten steigen. Bei Samsung, Taiyou und Yageo wird ihre Automobilproduktionskapazität im Jahr 2023 erheblich steigen, und ihre durchschnittliche monatliche Produktionskapazität wird um 2 Milliarden auf 3 Milliarden Einheiten steigen.

Obwohl die Produktionskapazität von Huaxinke für Fahrzeugspezifikationen mit einer durchschnittlichen monatlichen Produktionskapazität von 1,5 bis 2 Milliarden Einheiten spät begann, baut es seine Produktionslinien durch das Werk in Kaohsiung weiter aus. Die diesjährige monatliche Produktionskapazität könnte auf 2,5 bis 3 Milliarden Einheiten steigen. Es ist erwähnenswert, dass Fenghua, Weirong usw. in den letzten Jahren auch internationales Fach- und Technikpersonal eingestellt haben, um die F&E- und Prozesskapazitäten zu verbessern. Ab der zweiten Jahreshälfte 2022 haben sie sukzessive Pkw-Standardprodukte mit geringer Kapazität auf den Markt gebracht und die Produktionskapazität erhöht. Die durchschnittliche monatliche Produktionskapazität beträgt etwa 300-400 Millionen Stück.

Autohersteller senken die Preise, um den Markt zu erobern, und MLCCs mit geringer Kapazität sind die ersten, die Preiskämpfen ausgesetzt sind

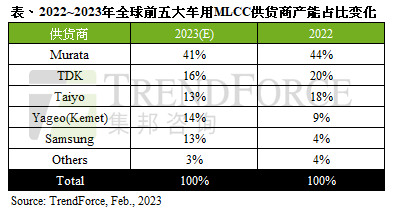

Mit Blick auf 2023 bleibt die Weltwirtschaft trotz der Verlangsamung der Inflation in Europa und den Vereinigten Staaten schwach. Depots senken die Preise, um Autokäufe anzukurbeln, aber dies bringt auch den gesamten Automarkt in einen Kreislauf des Preiswettbewerbs, sodass Kostenvorteile der Schlüssel sein werden. Laut TrendForce wird der Biettrend den Preissenkungsdruck im vor- und nachgelagerten Bereich der Lieferkette verstärken. Der lange Zeit hohe Bruttogewinn von Automobil-MLCCs kann allmählich zurückgehen, und der langfristig hohe Marktanteil japanischer Fabriken wird geteilt, nachdem andere Akteure hinzukommen. Es wird geschätzt, dass Murata, TDK und Taiyu 41 ausmachen werden %, 16 % bzw. 13 % ihrer MLCC-Produktionskapazität in Pkw-Größe im Jahr 2023.

TrendForce stellte ausdrücklich fest, dass das Verkaufsvolumen von Elektrofahrzeugen in China von der kontinuierlichen Erhöhung der politischen Dividenden profitiert hat. Ab 2022 haben Autohersteller wie Xiaomi, Huawei und BYD nacheinander Mikrokapazitäts- und Fenghua-MLCCs mit niedriger Kapazität eingeführt, und die Ausschreibung für Aufträge hat begonnen. Daher werden sich japanische Hersteller im Jahr 2023 sukzessive aus dem Niedrigpreis-Wettbewerbszyklus von Low-End-Autospezifikationen zurückziehen, und chinesische und südkoreanische Hersteller werden miteinander um Aufträge konkurrieren. Der Preiskrieg für Standardprodukte wird weitergehen.

Quelle: EET

Copyright © Xiamen Sinuowei Automated Science and Technology Co., Ltd. Alle Rechte vorbehalten.

Service online

Sprache

Sprache English

English français

français Deutsch

Deutsch русский

русский italiano

italiano español

español português

português العربية

العربية 日本語

日本語 한국의

한국의 ไทย

ไทย 中文

中文